买房

总想着大手一挥

把一沓钱全部交了房款

可是,现在总房价款这么多,有几个人能一下全部拿出来?买房按揭已经成为现在人们买房的一种主流方式。

因为买房背一身的债,总会让一些人感觉到睡觉都睡不踏实,每个月都会紧张这个月还贷的资金什么时候能到账?所以,大部分房奴还是想提前把房贷还掉,减轻月供压力。不过提前还款,真的划算吗?

提前还款不是适合每个人,小编整理了一下,不用提前还贷款的理由有这些~

我们先来看看大环境

购买力在下降

居民消费价格指数CPI反映了我们购买生活必需品和服务的价格水平。

2007年末,CPI是493.6,2017年末,CPI达到638.2。近10年CPI平均每年增速2.55%。

也就是说,生活必需品的价格每年按照2.55%的速度在上涨。

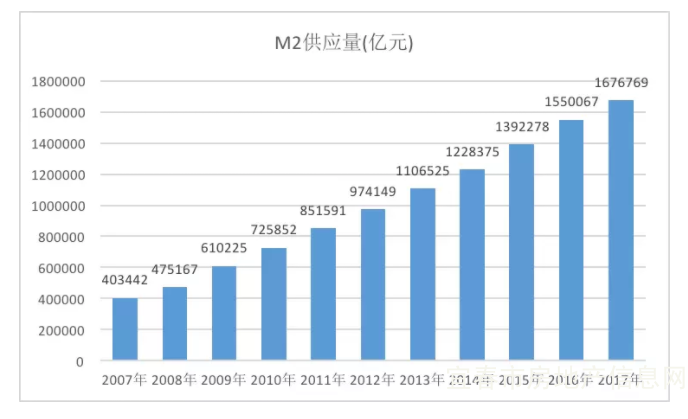

M2是流通中的现金+各类存款的总和,整个社会的资金通常用M2来衡量。

2007年末,M2余额是40.34万亿,到2017年末,这个数字是167.68万亿。167.68/40.34=4.16,10年涨了4倍多,平均每年增长15.3%。

市场上的货币越来越多,物价在上涨。同样的现金,购买力逐年下降。2007-2017年这十年间市场中流通的货币明显上涨的快!相当于购买力远不如从前。只要基准利率变动不大,你每个月出的血还是这么多,变相的稀释了你的债务压力,何乐不为呢?

收入在上涨

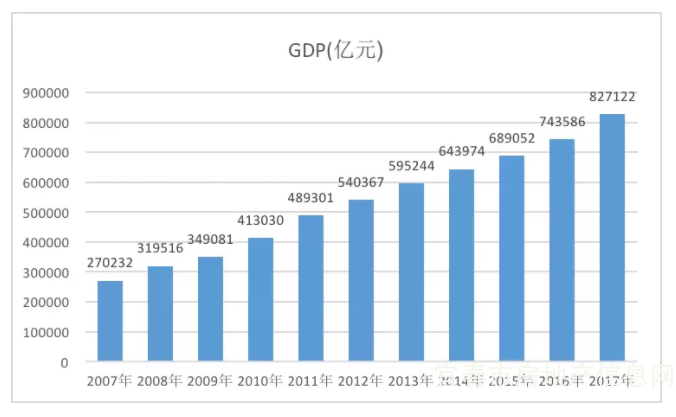

GDP是每年国内全部最终产品和劳务的总和。2007年,我们的GDP是27.02万亿,2017年达到82.71万亿。

总体来看,82.71/27.02=3.06,10年创造的财富涨了3倍多。按照社会创造财富的平均能力,10年的收入也能涨3倍。拿以后3倍的工资来还现在的月供,压力同样减轻不少(前提是基准利率还是不变)。

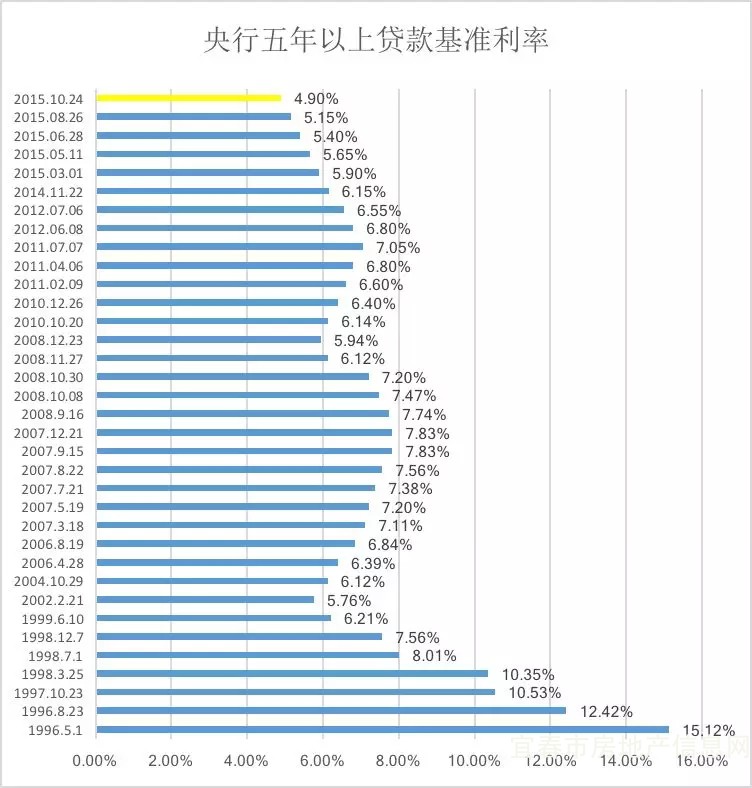

最低的杠杆

央行五年以上的贷款基准利率,近20年经历了35次调整,从来没有现在4.90%这么低!

在没有其他资产可以抵押的情况下,可能只有房子才是唯一一个能享受到低利息就能撬动大资金的金融工具了。

自身因素不能忽略

应急准备金不可少

某个经济学大咖的“六个钱包”的言论确实让人的胆战心惊,他鼓励年轻人掏空六个钱包买房,不少网友纷纷表示:养老的棺材本都要贴进去了凑首付。可日子总得过下去,手里得有闲钱应对突发情况。房子固然重要,总不能拿命都赌在房子上。

所以,针对上述的情况,提前还贷款并不是明智之举。手中有存款,心才不慌乱!

But,并不是所有情况都不适合提前还贷!