刚刚,央行突发新政!所有人“房贷”重新定价!

突发政策!2020年3月开始,所有人“房贷”重新定价

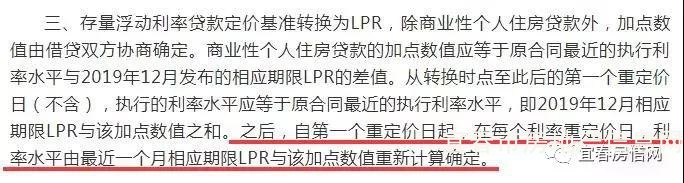

刚刚,央行通过官网公布了“存量房贷”的利率政策。从明年3月1日开始,存量浮动利率贷款的定价基准开始转换为LPR!这个影响有多大?

房贷,关乎着每个人的钱袋子!那么此次新政后,存量贷款将如何转向LPR定价?存量贷款将如何办?已经买过房的业主,过去的贷款利率将如何办?

首先,先明确一点,什么是“存量房贷”?

就是没有按照LPR(贷款市场报价利率)来定价的房贷。简单的来说,如果你的利率还是按照老的“基准利率+上浮多少”来的,那么你就算是存量房贷。

那么,存量贷款将如何转向LPR定价?

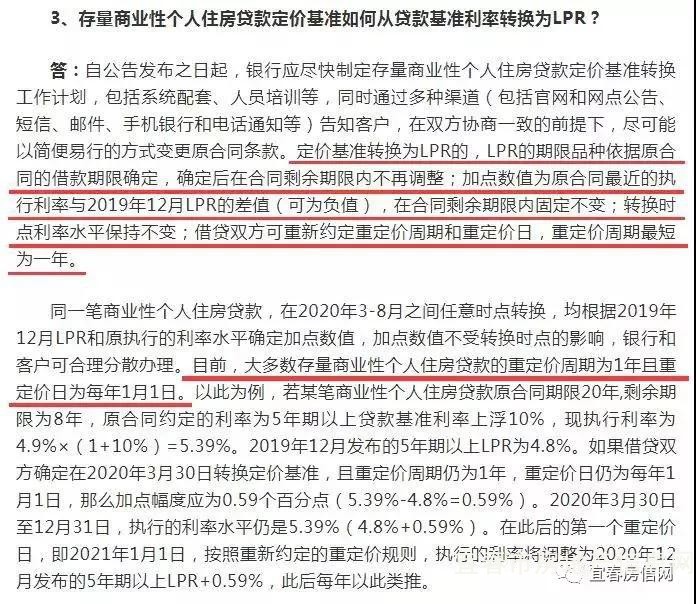

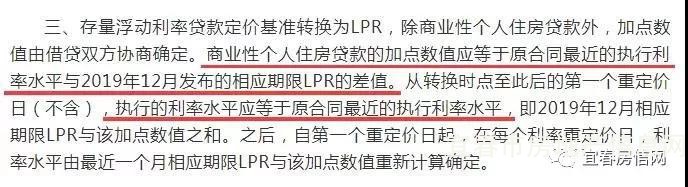

由“基准利率+上浮多少”,转成“LPR+基点”。值得注意的是,“基点”加多少,由借贷双方协商确定,什么意思?这类房贷,客户有谈判权,上下浮动有一定的弹性空间。

存量房贷,在2020年利率水平保持不变

对于大多数人而言,存量贷款转向LPR定价后,实际到手的房贷利率,基本是保持一致,大差不差的。你的房贷2019年是什么的利率,2020年基本还是这样!

那么,后续的房贷将受什么影响?

当你的房贷利率转向LPR定价后,房贷的变化将参考“利率重定价日”最近的一次LPR和“加点”之和。

打个比方,明年如果LPR降了,那么你的房贷利率也会下降,应为“加点”的数值被固定了!

不过,早前就已经按照新的“LPR机制”进行贷款办理的人,今天的新政和你无关,因为你的合同里早有明确。

商业房贷“重新定价”,买房人应该怎么选择?

新的政策出台后,买房人怎么选择才能更有利于自己的钱袋子?

此次,央行还明确了商业房贷“重新定价”的周期:最短周期为1年

也就是说,房贷利率不能每月或者半年变化,只能1年1变。

但央行还给了你一个新选择:你也可以选择固定利率,就是保持房贷一直利率不变。

那么,到底应该怎么选?

最好选择一年重新定价一次

因为,LPR短期降低是趋势,特别是在2020年,这是趋势。所以从短期来看,此次新政是有利于存量贷款的购房者,相当于降息。

2020年3月1日起,房贷“重新定价”!

央行的公告,明确明年3月1日开始,2020年8月31日前完成。并且强调:定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

这意味着什么?

当你选择把房贷利率转换成“LPR定价”后,就不能再转换回去。以前的“银行存贷款基准利率”这种模式,将逐步被替代了。

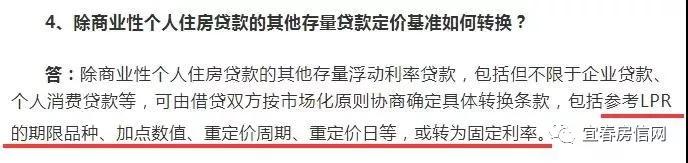

央行解答:存量浮动利率贷款定价基准如何转换

对于存量浮动利率贷款定价基准转换,中国人民银行有关负责人也作出了解答: